行业深度!一文了解2021年中国润滑油行业产业链现状、市场竞争格局及发展前景分析

日期:[2021]-[10]-[09]查看:294

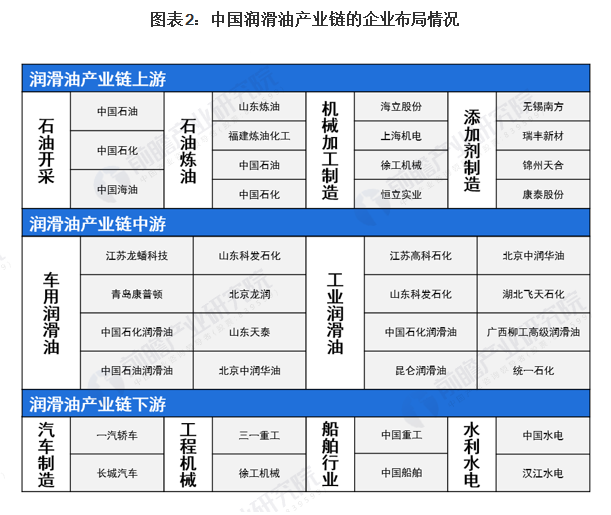

中国润滑油行业产业链发展现状、竞争格局及发展前景分析

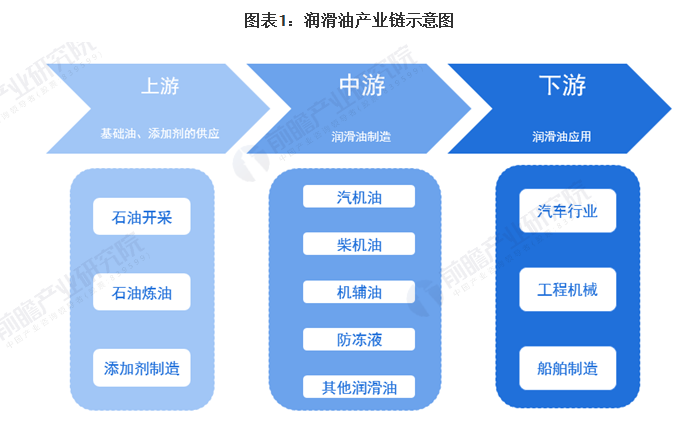

润滑油是指涂在机器轴承、设备等运动部分表面的油状液体,行业的上游是基础油、添加剂等原料的供应;

中游是润滑油制造;下游主要应用于汽车、工程机械和船舶制造等领域。

润滑油使用水平的高低,直接反映了这个国家经济发展程度和设备控制状况及生产效率和环保意识的差异。

本文将从产业链发展现状、竞争格局及发展前景等多角度深入分析我国润滑油产业。

1、润滑油产业链全景

润滑油行业属于石油化工行业的子行业,而润滑油又是由基础油和添加剂调制而成的,石油初级炼制行业

和添加剂行业自然成为润滑油的上游;润滑油制造作为产业链的核心,处于中游位置;在下游应用领域方面,

润滑油最终要流向汽车工业、工程机械、能源化工等行业。

润滑油的上游企业主要是石油化工企业和添加剂制造企业,在上游中,石油经过提炼可以得到汽油、柴油、

基础油、煤油和沥青等,而添加剂根据单剂和复合剂划分,又有不同的种类,主要添加剂有极压抗磨剂、

清净剂、分散剂等。

润滑油中游环节为润滑油制造,主体是各个润滑油企业,主要生产汽机油、柴机油、车辅油、防冻液、工业

润滑油等产品,成为整个润滑油产业链存在的基础和核心。

下游是润滑油的应用领域,润滑油产品应用广泛,几乎包含了各个制造业、能源工业、工程机械、汽车等领域。

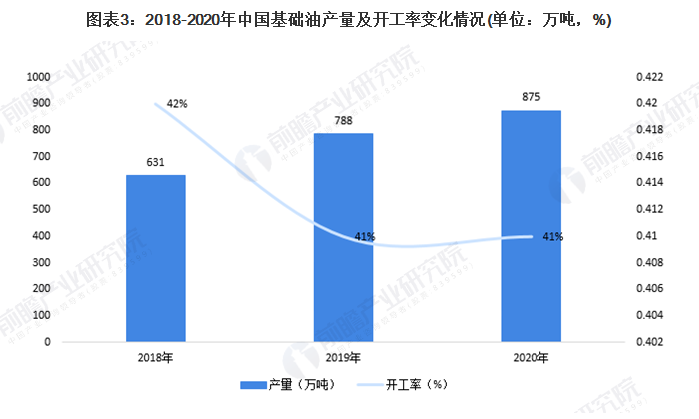

2、中国润滑油产业链上游市场:基础油、添加剂供给稳定

润滑油一般由基础油和添加剂两部分组成。其中,基础油是润滑油的主要成分,决定着润滑油的基本性质,

添加剂弥补和改善基础油性能方面的不足,赋予新的性能,是润滑油的重要组成部分。数据显示,

2018-2020年,我国基础油产量稳步增长;2020年,全国基础油产能达2130万吨,产量为875万吨,

行业整体开工率稳定在41%。

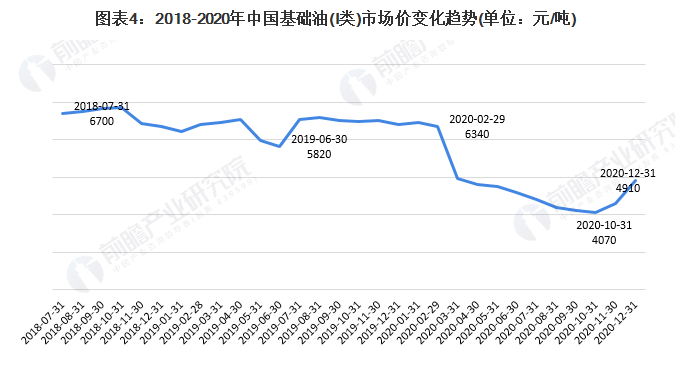

同时,在基础油的供给价格方面,由于近年来需求端增速明显不及供应端,导致买方市场主导下,价格一路下行。

据中国石油和化学工业联合会的统计数据显示,2020年期间,我国基础油(I类)的市场价格总体下行,10月末达

最低点(4070元/吨),但于12月末回升至4910元/吨:

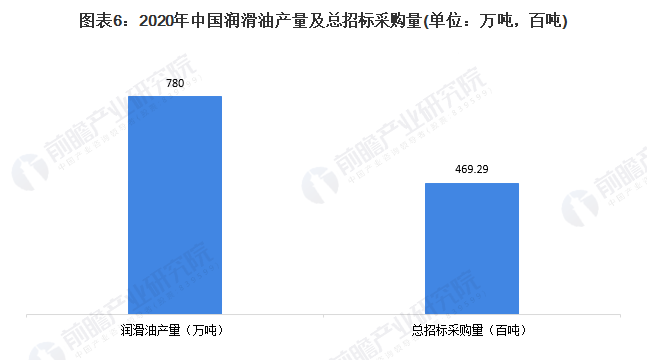

3、中国润滑油产业链中游市场:2020年润滑油产量约780万吨、进口量下降

产业链中游是润滑油的制造,近年来,伴随着我国经济的快速发展、汽车保有量的持续增长以及工业化进程的

不断加快,我国已经成为全球最大的润滑油消费国之一。据隆众咨询的统计数据显示,2020年,全国润滑油产

量约为780万吨,总招标采购量约为4.69万吨:

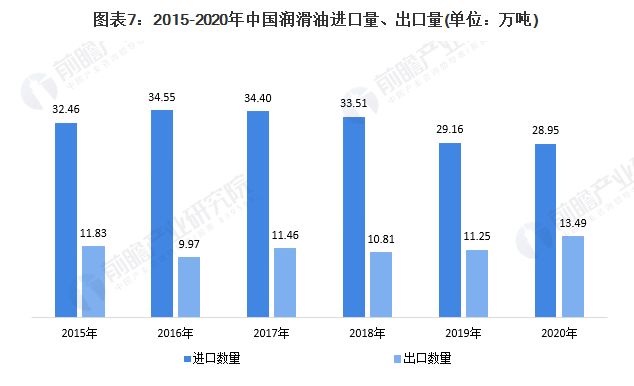

在进出口方面,据中国海关总署的统计数据显示,2015-2020年,我国润滑油进口量总体减少、出口量总体增长。

2020年,全国共进口润滑油28.95万吨,较2019年小幅下降,主要因疫情导致的经济发展缓慢所影响。

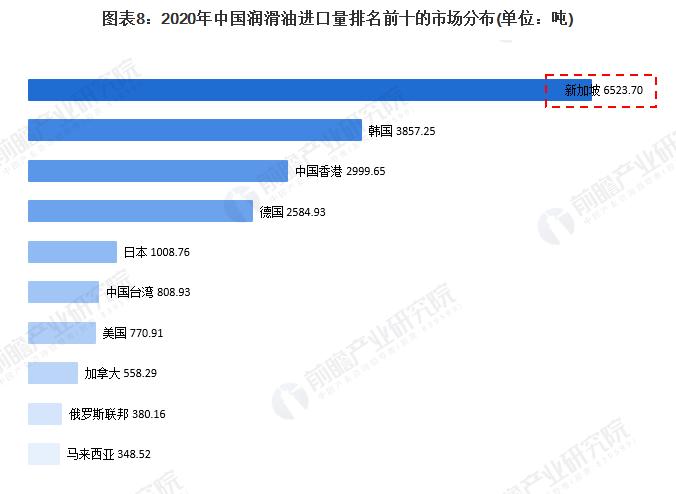

同时,从我国润滑油主要进口市场来看,2020年,我国润滑油的进口市场较为分散,其中,从新加坡进口的

润滑油数量最多,达6523.7吨,占进口总量的2.3%;第二大进口市场是韩国,我国从韩国共进口了3857.25吨

润滑油,占进口总量的1.3%。

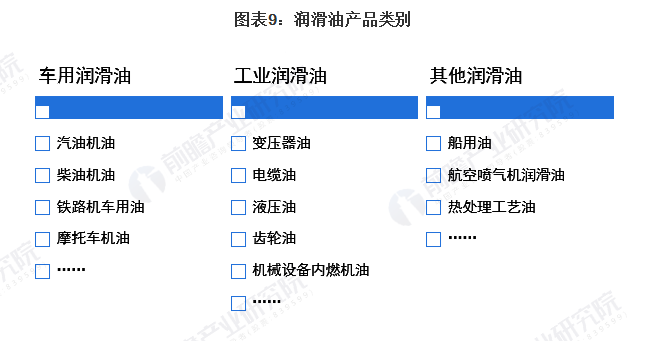

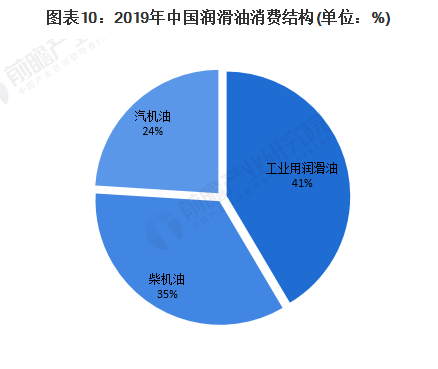

4、中国润滑油产业链下游市场:车用润滑油消费占比最大

按不同用途,润滑油产品可分为车用润滑油、工业润滑油和其他润滑油,其中,汽车和工程机械市场是润滑

油产品最大的应用领域。

在国内润滑油消耗总量中,车用润滑油占的比重较大;2016年,车用润滑油约占润滑油消费总量的53%,

工业润滑油约占润滑油消费总量的47%;2019年,车用润滑油约占润滑油消费总量的58.5%,工业润滑油

约占润滑油消费总量的41.5%。车用润滑油的细分产品中,柴机油需求占润滑油比约34.5%,汽机油需求

占比约24%:

6、中国润滑油钢铁需求前景分析:车用润滑油市场仍将保持增长

在需求前景方面,从我国润滑油最大的应用领域-车用市场分析。一方面,2010年以来,我国汽车工业

不断发展、汽车产量、保有量总体增长,随之带动了车用润滑油的需求增长。2020年,全国汽车产量

为2462.5万辆,保有量达2.8亿辆:

另一方面,在新能源汽车领域,混动力汽车对润滑油的需求与传统汽车类似,而纯电动汽车的变速箱、

连接件、减震器等对润滑油存在需求。数据显示,新能源汽车产量从2011的0.8万辆增长至2020年的

136.6万辆,增幅明显,同时,根据《新能源汽车产业发展规划(2021-2035年)》的内容,我国新能源

汽车市场未来仍将保持增长趋势,可见,新能源汽车用润滑油的市场需求前景也是较为明朗的。

(更多行业相关数据及分析请参考于前瞻产业研究院《中国润滑油行业市场需求预测与投资战略规划分析报告》)

如有侵权请联系我们